2017年中国UPS电源市场概述与分析

2018-06-20 15:00:09 点击: 次

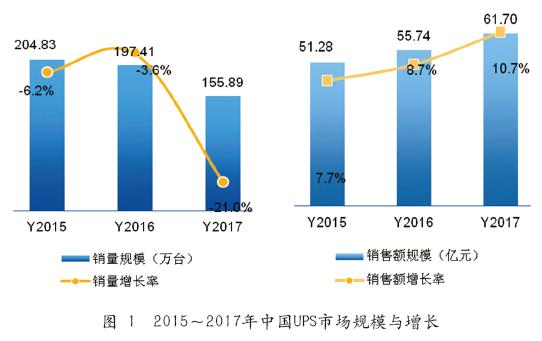

集中型的大型、超大规模数据中心的不断投入,UPS产品的功率越来越高,销售额保持大幅度上升。根据赛迪顾问统计,2017年中国UPS整体市场销售额为61.70亿元,与2016年相比同比增长10.7%。从销量来看,2017年中国UPS整体市场销量为155.89万台,同比下降21.0%。

1 市场规模与增长

(1)中国UPS市场销售额大幅上升

2017年中国国内生产总值82.71亿元,按可比价格计算,比2016年增长6.9%,实现了七年来首次提速中国经济增速扭转了2010年以来持续走低的势头。随着移动互联网、云计算、大数据、人工智能的应用深化,催生了许多大规模乃至超大规模数据中心的建设、混合云和公有云服务市场的兴起、政务云及智能制造水平的不断提升,人工智能加速对传统行业的渗透,物联网和工业互联网的应用推进,成为UPS市场增长的主要动力。

集中型的大型、超大规模数据中心的不断投入,UPS产品的功率越来越高,销售额保持大幅度上升。根据赛迪顾问统计,2017年中国UPS整体市场销售额为61.70亿元,与2016年相比同比增长10.7%。从销量来看,2017年中国UPS整体市场销量为155.89万台,同比下降21.0%。受原材料成本上涨和UPS功率段结构影响,市场平均价格大幅度增长(见图1)。

(2)下半年UPS销售额超过60%

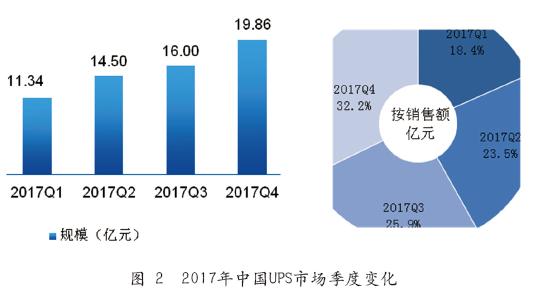

2017年中国UPS市场季节特征依然明显,第一、二季度处于相对淡季,下半年由于需求增加,市场销售额大幅上涨。下半年市场份额占据全年份额将近60%(见图2)。

2 市场结构

(1)大功率和模块化迁移趋势仍然持续

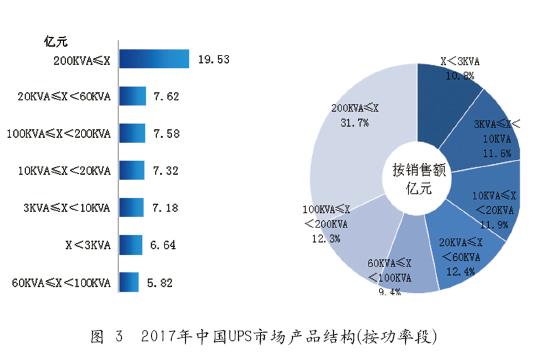

从功率段结构来看,2017年中国UPS市场细分领域仍然向大功率迁移,100kVA以上的产品占比进一步扩大,占整体市场的44.0%,200kVA以上的产品继续保持迅猛的增长势头,销售额已成为第一大产品结构比例,达到31.7%,10kVA以下的细分市场进一步萎缩至22.4%(见图3)。

赛迪顾问将中国UPS市场细分为中小功率市场和大功率市场。中小功率市场是指电容量在20kVA以下的UPS产品,其中容量在10kVA以下的产品为小功率机,而容量在10~20kVA的产品为中功率机;而大功率市场是指电容量在20kVA以上的UPS产品。

根据赛迪顾问统计,2017年中国中小功率UPS整体市场销售额为21.14亿元人民币,较2016年下降了5.9%;2017年中国大功率UPS整体市场销售额为40.55亿元人民币,与2016年相比获得快速增长,同比增长21.9%(见图4)。

从系统架构来看,模块化UPS产品自身的特点使模块化UPS更加匹配现代数据中心的需求,加上微模块数据中心快速进入市场,2017年模块化UPS仍保持高速增长,占比进一步增加,规模为17.59亿元,与2016年相比同比增长31.78%,份额达到整体UPS市场的28.5%(见图5)。

(2)南部地区成为增速最快区域

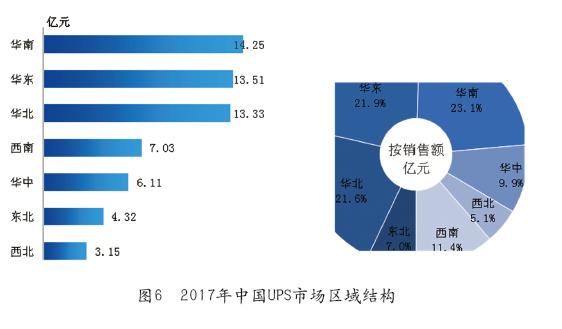

赛迪顾问调研数据显示,2017年华北、华东、华南依然为中国UPS市场的最主要区域,共占66.6%的市场份额,这和数据中心的投资区域相一致。其中华南增长较快,成为最大市场,占整体市场的23.1%。华东其次,占整体市场的21.9%;华北占比下降,占21.6%;随着经济发达地区产业的结构调整和升级,能源、土地、劳动力等生产要素价格大幅度提升,促使数据中心建设投资开始加速向环经济发达地区及中西部转移,相应的UPS市场也将发生区域转移,2017年,西南地区仍然属于增速最快的区域(见图6)。

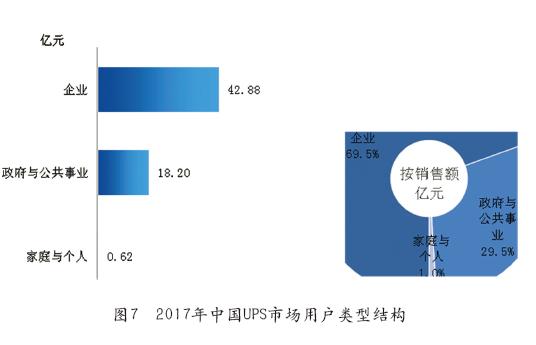

(3)政府与公共事业对UPS的需求增速最大

赛迪顾问调研数据显示,2017年,企业用户对UPS的需求比例仍然最大,达到69.5%,但政府与公共事业获得更快的增长,占整体市场比例的29.5%,家庭与个人占整体市场比例的1.0%(见图7)。

(4)电信运营、互联网和金融是主要应用行业

电信运营、金融、互联网、政府、制造等行业是201年UPS主要应用行业。赛迪顾问调研数据显示,2017年在UPS平行市场中,互联网服务商和基础电信运营商仍然保持旺盛投资热情,其中电信运营领域占比最高,UPS市场销售规模达到11.41亿元,占整体市场的18.5%,金融行业加速拥抱互联网,云化进程明显加快,包括银行、保险、证券等在内的金融行业市场占整体市场13.3%。互联网巨头BAT加速公有云布局,数据中心建设规模在快速扩张,UPS市场销售规模7.22亿元,占整体市场的11.7%。随着智能制造战略的不断推进,制造业在生产线建设及企业上云的需求不断涌现,制造行业是2017年成长较快行业(见图8)。

(5)代理商和系统集成商是UPS市场主要渠道

赛迪顾问调研数据显示,2017年,分销商/代理商仍然是UPS市场份额最大的销售渠道,达到27.8亿元,所占比例为45.1%。随着UPS市场从单一产品销售到一体化解决方案模式的转变,系统集成商/增值代理商渠道获得了快速增长,目前的比例占到整体市场的23.3%(见图9)。